簡體中文

簡體中文

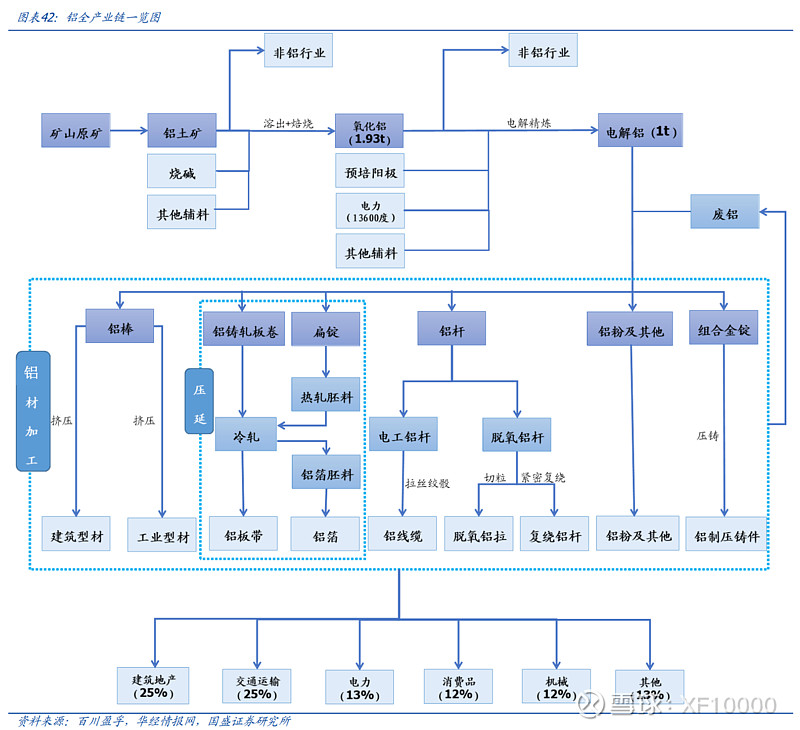

鋁行業(yè)是國家重要的基礎(chǔ)產(chǎn)業(yè),產(chǎn)業(yè)鏈涵蓋鋁土礦開采、氧化鋁冶煉、電解鋁生產(chǎn)及鋁加工,與交通、 建筑、電力、機(jī)械制造、航空航天、電子電器、包裝等行業(yè)密切相關(guān)。

鋁不僅是各國制造業(yè)發(fā)展的主要工業(yè)金屬原材料,更是高新技術(shù)發(fā)展和國防建設(shè)的重要支撐材料,是僅次于鋼鐵的第二大金屬材料。其發(fā)展與宏觀經(jīng)濟(jì)、能源結(jié)構(gòu)、環(huán)保政策等密切相關(guān)。

鋁產(chǎn)品具有輕質(zhì)、耐用、金屬穩(wěn)定性好以及可循環(huán)回收再利用的特點(diǎn),在汽車輕量化、光伏組件、充電樁及儲(chǔ)能設(shè)備、家具等新興領(lǐng)域廣泛運(yùn)用。

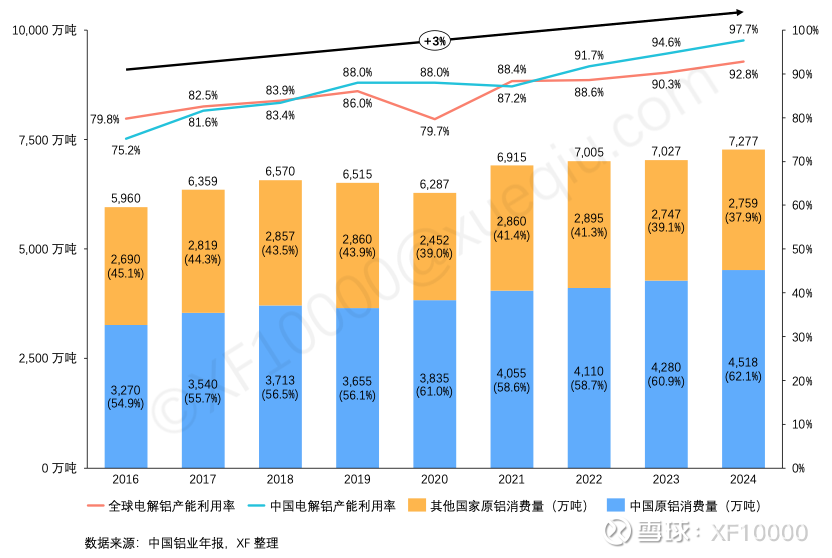

過去 10 年全球電解鋁消費(fèi)量從 6000 萬噸增長到了 7277 萬噸,年化增速 3%。去年全球電解鋁的產(chǎn)能利用率為 92.8%,我國甚至達(dá)到了 97.7%。

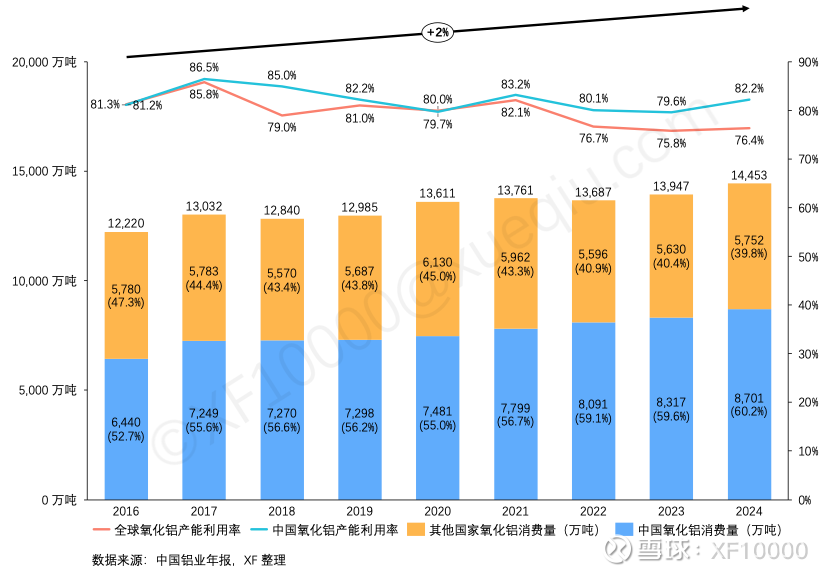

其原材料氧化鋁的消費(fèi)量從 1.2 億噸增長到了 1.4 億多噸,年化增速 2%,稍慢于電解鋁。全球產(chǎn)能利用率過去三年都只在 76% 左右。

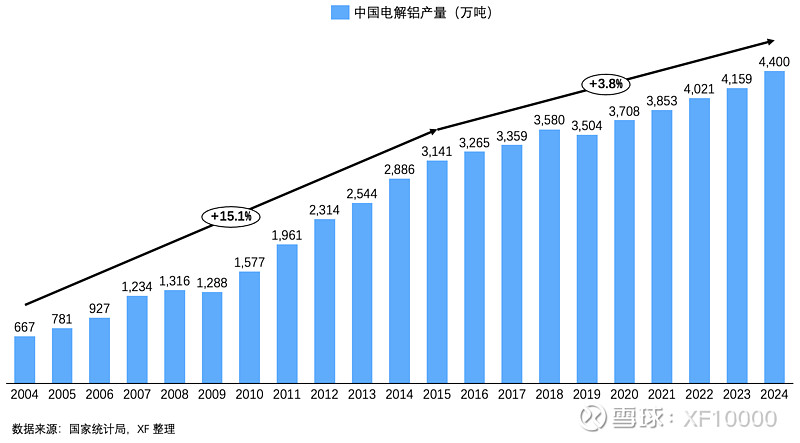

我國過去 20 年的電解鋁產(chǎn)量可以明確分為兩個(gè)階段:前十年,加入 WTO 后隨著需求大幅增長而快速增長;后十年,供給側(cè)改革,能耗、排放、產(chǎn)能等約束下放慢腳步,現(xiàn)在已經(jīng)觸及產(chǎn)能天花板。

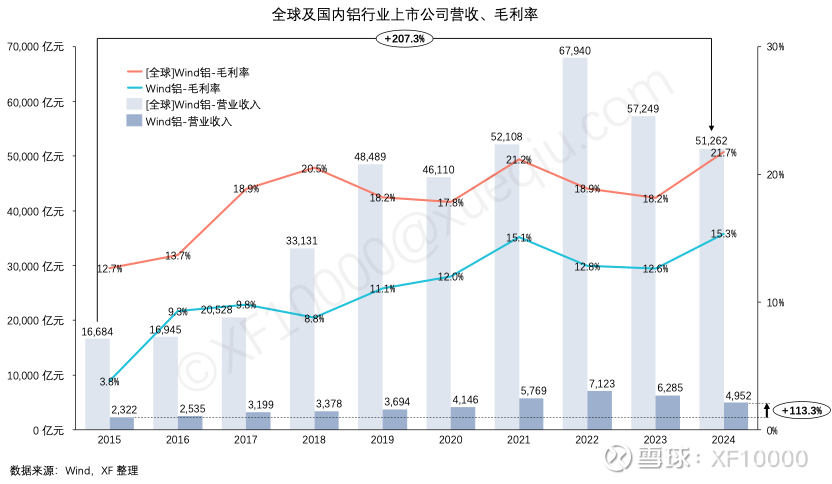

1.3.1 全球和鋁行業(yè)上市公司整體營收過去 10 年?duì)I收增漲了 200%+;單看我國的線%+。毛利率國內(nèi)公司的提升更明顯一些,從個(gè)位數(shù)提升到了12%-15%,雖然相對(duì)全球總體看還落后,但在退出落后產(chǎn)能、調(diào)整產(chǎn)品結(jié)構(gòu)后,我們的產(chǎn)品開始向更高毛利率端靠近了。

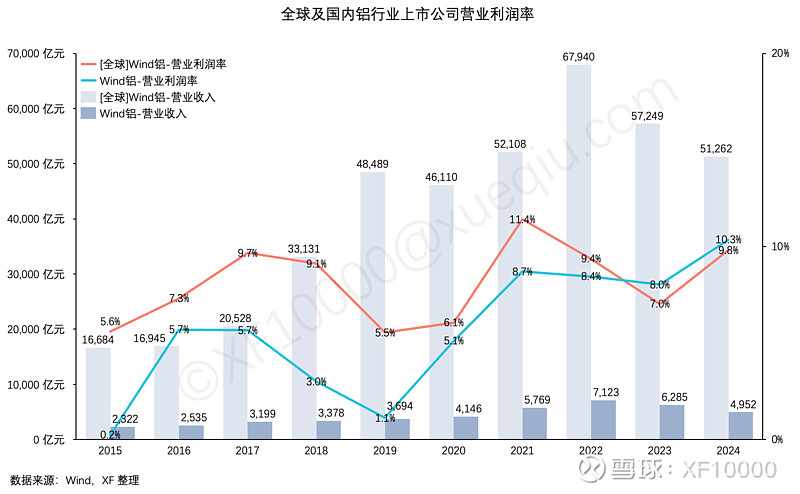

而從營業(yè)利潤率來看,國內(nèi)已經(jīng)超越全球總體,去年達(dá)到了雙位數(shù)字,大概是我們的技術(shù)提高、運(yùn)營效率提升帶來的?

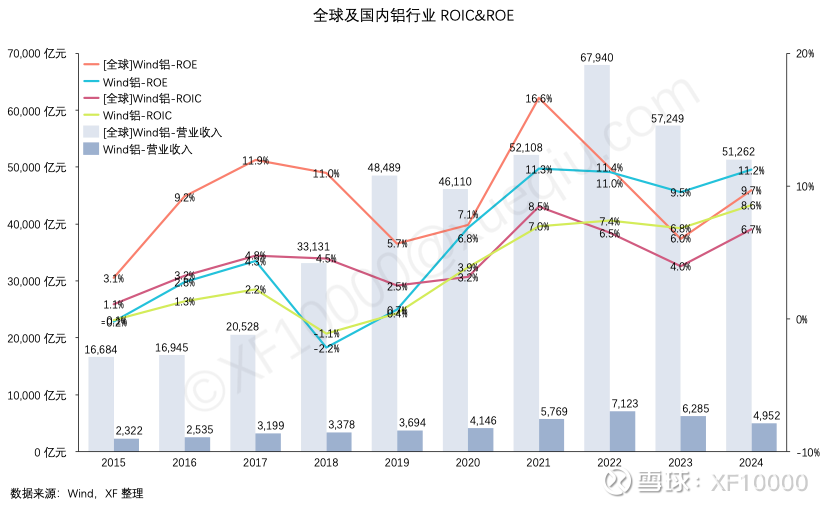

1.3.2 從投資回報(bào)率來看,在供給側(cè)改革、推動(dòng)能耗雙控等政策后,我國鋁行業(yè)整體 ROIC/ROE 都得到了明顯的提升,疫情后比全球整體表現(xiàn)得更穩(wěn)定,近三年投資回報(bào)率已經(jīng)優(yōu)于全球整體。

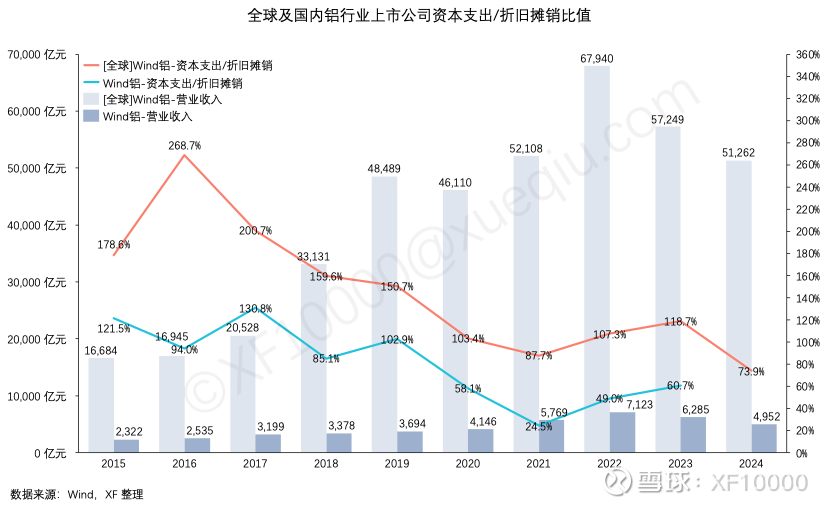

1.4.1 如前面產(chǎn)業(yè)鏈的示意圖所示,在鋁行業(yè)里開展業(yè)務(wù),主要投資開發(fā)鋁土礦,投資氧化鋁產(chǎn)能,投資消耗巨大的電力的電解鋁產(chǎn)能,以及后續(xù)的鋁材加工產(chǎn)能。

過去十年全球總體看,鋁行業(yè)資本支出與折舊攤銷的比值一致在下降趨勢中。考慮到通脹等因素,2020 年后全球鋁行業(yè)的擴(kuò)張性資本支出基本沒有。而我國進(jìn)過供給側(cè)改革后,近幾年開始有所反彈,資本支出依然低于折舊攤銷。

1.5.1 鋁作為各國制造業(yè)發(fā)展的主要工業(yè)金屬原材料,其發(fā)展與宏觀經(jīng)濟(jì)、能源結(jié)構(gòu)、環(huán)保政策等密切相關(guān)。過去西方對(duì)俄鋁的制裁、歐洲能源的缺口、我國供給側(cè)的改革、需求結(jié)構(gòu)的變化比如新能源車的大幅增長帶來的更高的輕量化要求,以至于幾內(nèi)亞的雨季變化都曾造成供需的變化而帶來鋁價(jià)、成本的大幅波動(dòng)。

比如歐洲能源危機(jī)就造成歐洲最大的鋁冶煉廠法國 Dunkerque 鋁廠在 2022 年就因?yàn)殡娏r(jià)格飆升而減產(chǎn) 22%。

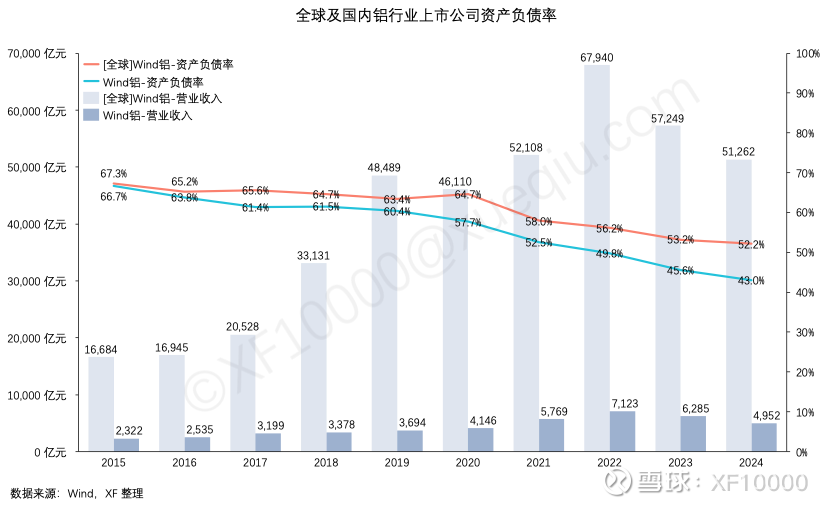

過去相關(guān)企業(yè)的資產(chǎn)負(fù)債率一直處于比較高的位置。隨著我國的供給側(cè)改革,經(jīng)營的改善,國內(nèi)企業(yè)資產(chǎn)負(fù)債率在過去十年大幅下降,從而帶動(dòng)了全球整體的下降。

在經(jīng)過供給側(cè)改革,以及持續(xù)的負(fù)債削減后,當(dāng)前國內(nèi)鋁行業(yè)內(nèi)企業(yè)的經(jīng)營整體看變得安全了。

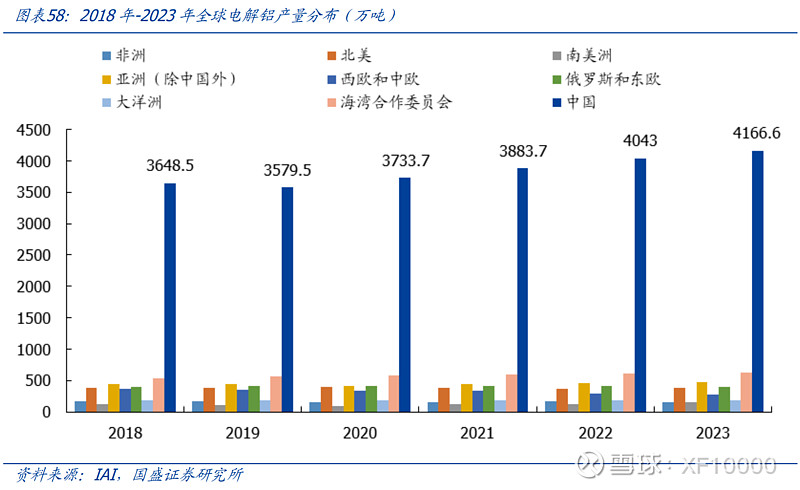

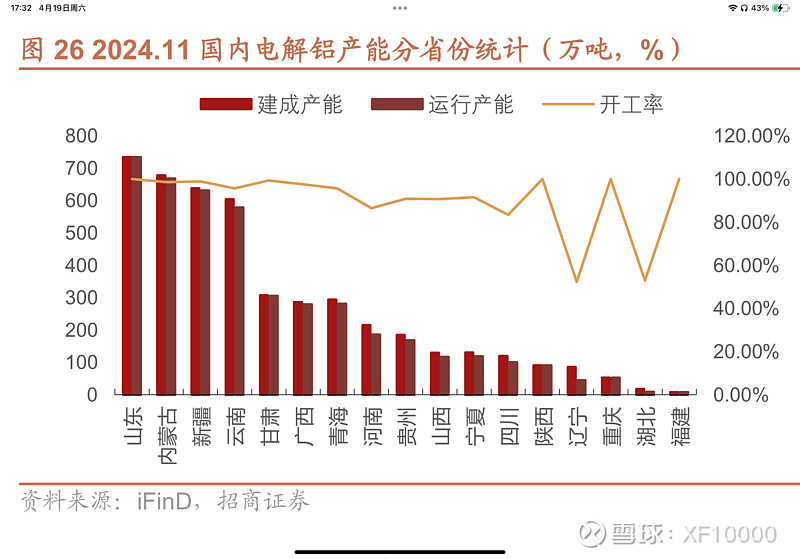

2.1 產(chǎn)能分布和主要企業(yè):經(jīng)過多年發(fā)展,我國電解鋁產(chǎn)能產(chǎn)量已經(jīng)占據(jù)全球 6 成左右的比例。

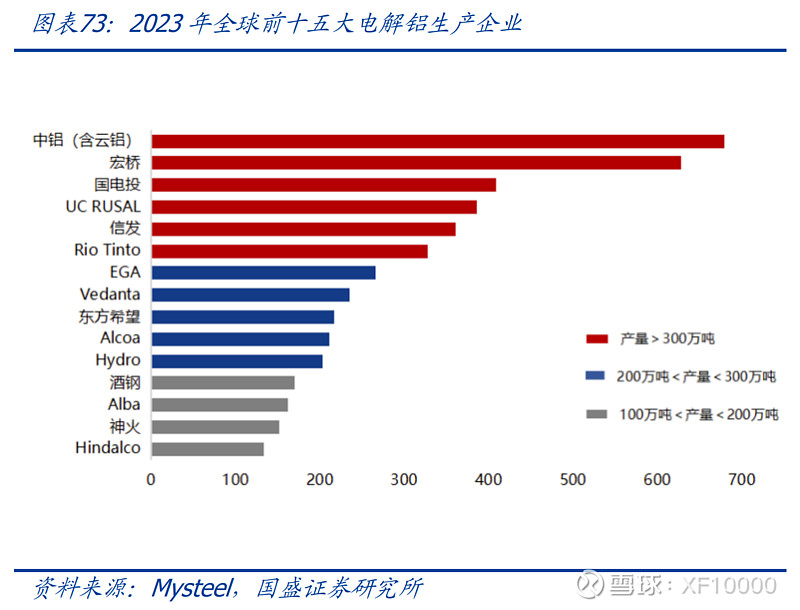

2023 年全球前十五大電解鋁生產(chǎn)企業(yè)產(chǎn)量為 4535 萬噸,占全球總產(chǎn)量的 64%。其中中國企業(yè)占據(jù)了七個(gè)席位,包括中鋁、宏橋、信發(fā)、國電投、東方希望、酒鋼和神火,產(chǎn)量共計(jì)2613 萬噸,占全球總量的 37%。

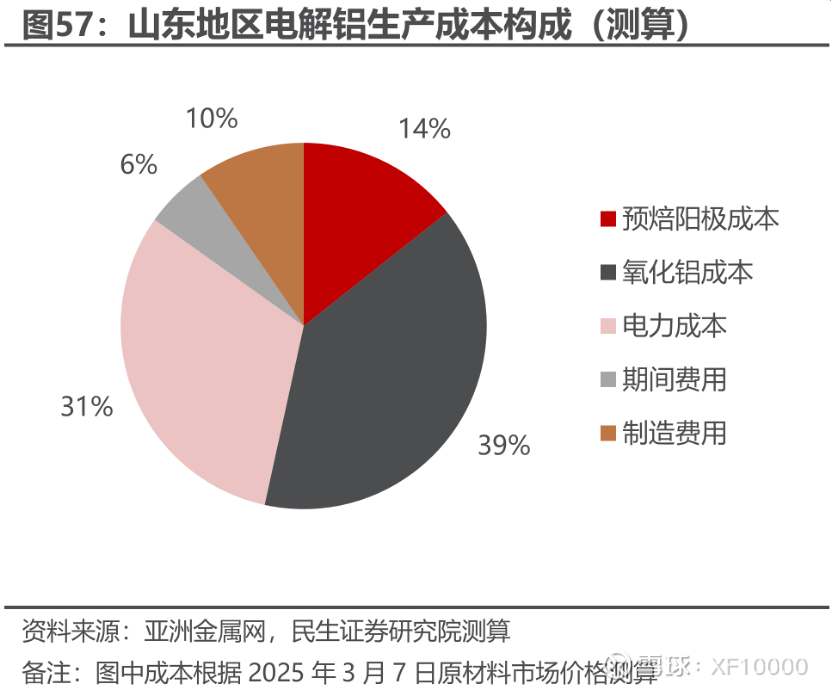

按照民生證券對(duì)山東地區(qū)電解鋁生產(chǎn)成本構(gòu)成的測算,氧化鋁和電力占據(jù)最大比例:生產(chǎn)一噸電解鋁大概消耗 1.9 噸多的氧化鋁和 13500 多度的電。

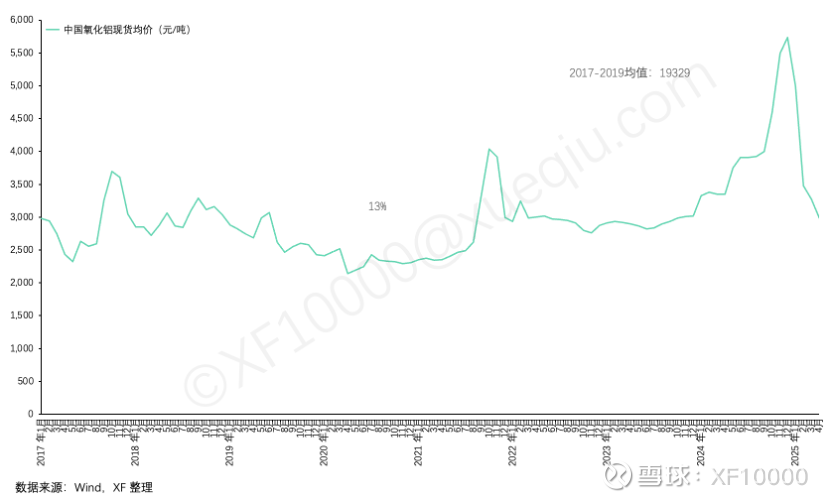

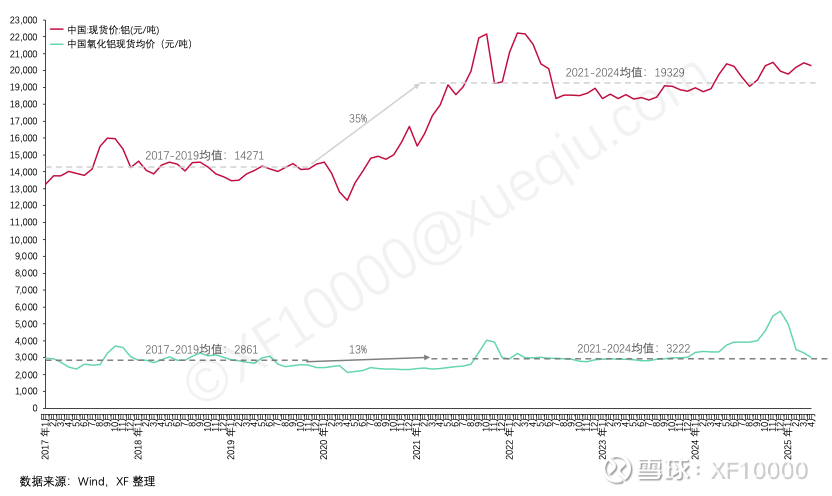

2.2.2.1 近兩年間氧化鋁價(jià)格受地緣政治、限產(chǎn)政策、原材料成本及下游需求變化多重因素驅(qū)動(dòng),出現(xiàn)了多次波動(dòng):

2.2.2.2 長期來看,隨著國內(nèi)外新產(chǎn)能投產(chǎn)與礦石供應(yīng)擾動(dòng)緩解,氧化鋁產(chǎn)量將逐步釋放,疊加需求端電解鋁產(chǎn)能天花板迫近,氧化鋁需求增長空間有限,氧化鋁將逐步走入相對(duì)過剩局面。中國鋁2024 年的年報(bào)里也有提及:“2025 年國內(nèi)氧化鋁將迎來新建項(xiàng)目投運(yùn)的又一個(gè)高峰,預(yù)計(jì)新增產(chǎn)能 1,030 萬噸/年(增長超過 11%)。總體來看,2025 年九游官方入口氧化鋁市場供應(yīng)增速將高于需求增速,國內(nèi)氧化鋁基本面預(yù)計(jì)將由短缺向過剩轉(zhuǎn)變。”國內(nèi)氧化鋁已經(jīng)從去年年底的高價(jià)尖峰位置回落到 3000 元/噸 左右的低價(jià)水平。

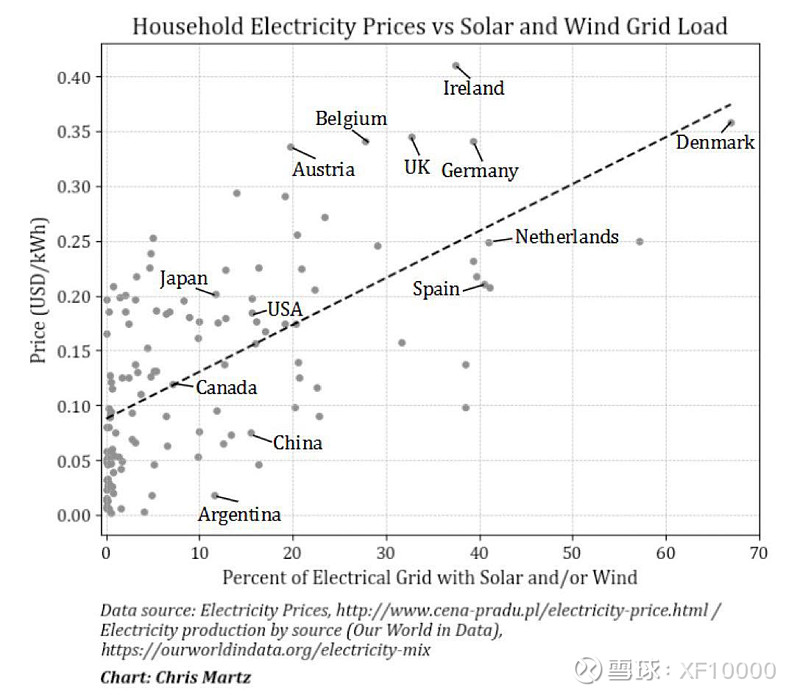

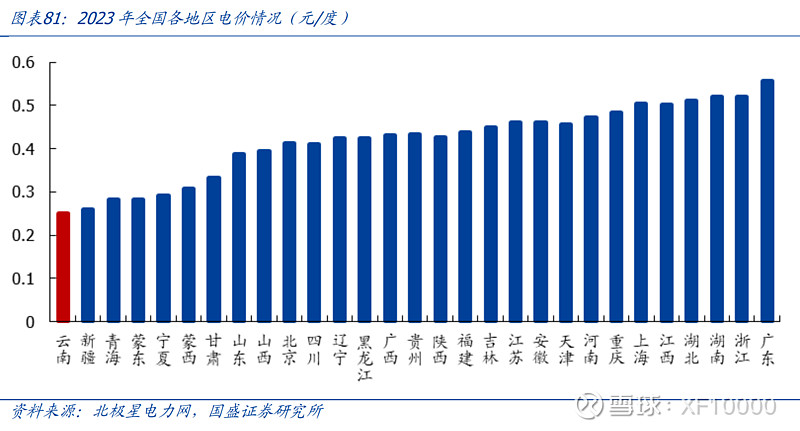

我國電價(jià)一直處于全球偏低的位置,電解鋁相對(duì)于高電價(jià)的歐美國家具備相當(dāng)?shù)某杀緝?yōu)勢:

而從國內(nèi)來看,位于煤炭產(chǎn)地且有自備電廠配套局域網(wǎng)的電解鋁企業(yè)最具競爭優(yōu)勢,具有談判議價(jià)能力且采用直購電的電解鋁企業(yè)也具有相對(duì)競爭優(yōu)勢:

在國家有序向具有資源、清潔能源優(yōu)勢及環(huán)境承載能力的地區(qū),尤其是向具有清潔水電優(yōu)勢的西南地區(qū)轉(zhuǎn)移電解鋁產(chǎn)能的政策推動(dòng)下,已經(jīng)有大量產(chǎn)能轉(zhuǎn)移到新疆和云南,以利用當(dāng)?shù)亓畠r(jià)的火電和水電資源。

從數(shù)據(jù)的歷史變化上能看到,電解鋁的價(jià)格在 2021 年躍升一臺(tái)階后,再也沒有回去。

- 新興需求爆發(fā):新能源汽車(耗鋁量+80萬噸/年)、光伏(耗鋁362萬噸/年)、特高壓電網(wǎng)投資拉動(dòng)消費(fèi)。

從上圖可以看到,電解鋁價(jià)格中樞 35% 的漲幅遠(yuǎn)高于氧化鋁同時(shí)期 13% 的漲幅,所以很顯然電解鋁的價(jià)格主要是在供給受限情況之下,被需求的增長推動(dòng)的。

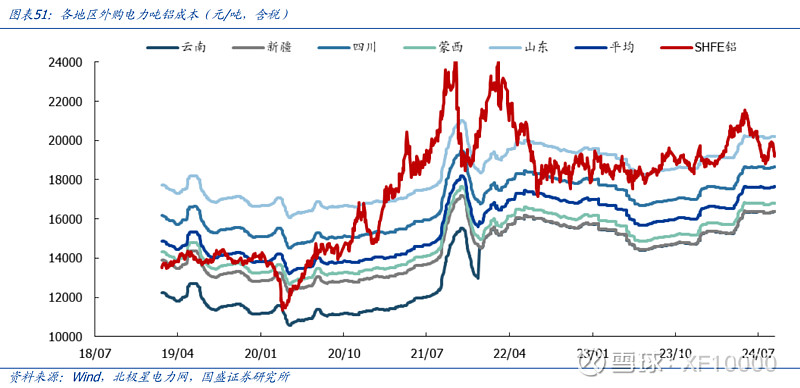

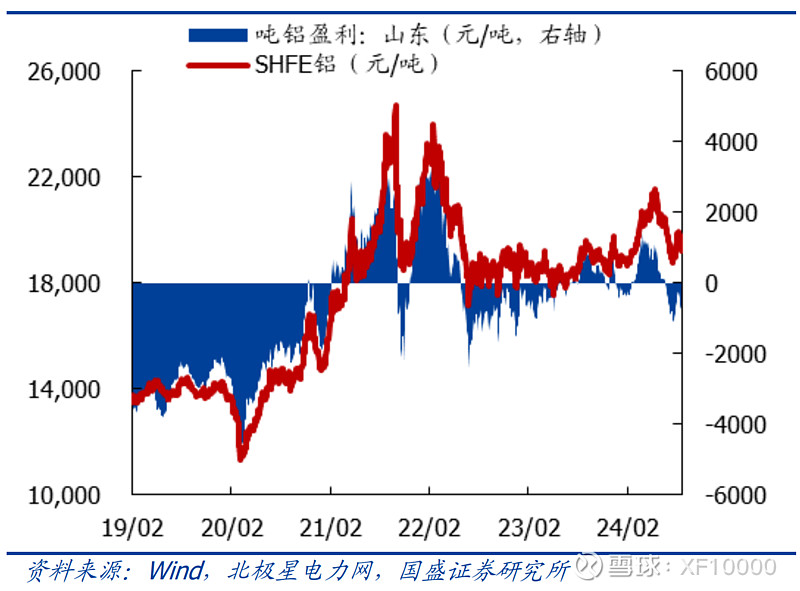

在氧化鋁供給預(yù)期過剩,電力成為成本決定性因素的情況下,對(duì)國內(nèi)來說,山東作為產(chǎn)能大省,電價(jià)又相對(duì)較高的地區(qū),其邊際成本決定了國內(nèi)鋁行業(yè)的盈虧平衡點(diǎn)位置,在供需維持當(dāng)前狀態(tài)的情況下,大概會(huì)成為電解鋁價(jià)格的支撐點(diǎn)。

電解鋁價(jià)格在19000-20000 左右的時(shí)候,山東外購電電解鋁產(chǎn)能才能實(shí)現(xiàn)盈利

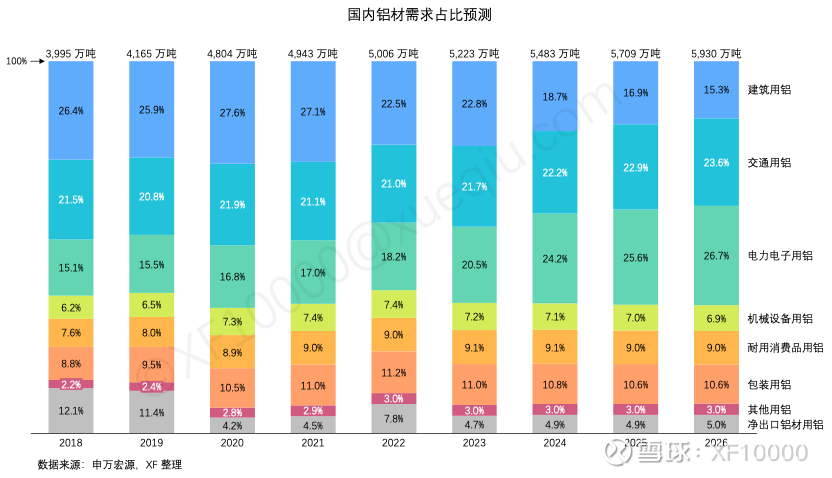

過往建筑用鋁是需求的最大來源。但隨著房地產(chǎn)行業(yè)的快速下滑,該需求占比也大幅萎縮。但有以下增長點(diǎn)彌補(bǔ)需求缺口并帶來增量(摘自中國鋁業(yè)年報(bào)):

1. 利用鋁輕質(zhì)、耐用及金屬穩(wěn)定性好的特點(diǎn),汽車、高鐵、飛機(jī)和橋梁等領(lǐng)域的主體架構(gòu)產(chǎn)品逐步推廣以鋁代鋼;

2. 利用鋁可循環(huán)回收再利用的特點(diǎn),家具、包裝等消費(fèi)品領(lǐng)域的鋁制品應(yīng)用逐步得到推廣;

3. 利用鋁的導(dǎo)電性能及經(jīng)濟(jì)價(jià)值等特點(diǎn),輸配電的電線C 產(chǎn)業(yè)的鋁應(yīng)用不斷拓展。

4. 此外,航空產(chǎn)業(yè)發(fā)展帶來鋁中厚板、鋁車身板增長,可再生能源的快速發(fā)展帶動(dòng)光伏組件、輕量化新能源車、貨運(yùn)車輛及充電樁設(shè)備等用鋁材料增長。

5. 新興領(lǐng)域和個(gè)性化需求,如鋁空電池、納米陶瓷鋁等鋁產(chǎn)品的產(chǎn)業(yè)化,也將成為鋁的消費(fèi)增長點(diǎn)。

具體來看,2024 年,國內(nèi)新能源汽車、光伏、電網(wǎng)、家電以及出口等領(lǐng)域帶來的鋁需求不斷增長,抵消房地產(chǎn)的低迷,全年鋁消費(fèi)量 4,518 萬噸,較上年增加 5.6%,占全球消費(fèi)量的62.1%。

2.2.6.1 再生鋁在電解鋁產(chǎn)能天花板約束下,再生鋁將是未來國內(nèi)主要的鋁供應(yīng)增量,根據(jù)《有色金屬行業(yè)碳達(dá)峰行動(dòng)方案》, 到 2025 年,我國再生鋁產(chǎn)量目標(biāo)將達(dá)到 1150 萬噸;我國也自 2017 年嚴(yán)控洋垃圾進(jìn)口后,2024 年 10 月 24 日再次放松了鋁進(jìn)口的管制——六部門發(fā)布 公告,符合要求的再生銅鋁原料可自由進(jìn)口

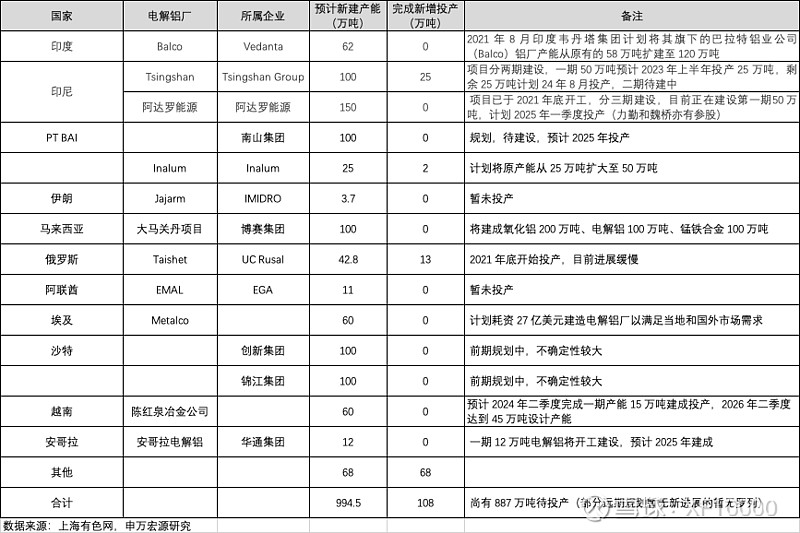

2.2.6.2 海外增量2024 年海外電解鋁產(chǎn)量增量主要來自于印尼、印度及西班牙,約 108 萬噸;未來新增產(chǎn)能主要位于印尼、哥倫比亞、越南及中東地區(qū),但由于當(dāng)?shù)鼗A(chǔ)設(shè)施配套不到位,特別是我國已經(jīng)停止出口火電項(xiàng)目,建設(shè)周期較長,預(yù)計(jì) 2025 年海外供給增量仍將有限。畢竟即使這些產(chǎn)能投產(chǎn)也需要消耗大量的電力,這些地區(qū)讓產(chǎn)能滿產(chǎn)并不容易。

3.4 電解鋁需求目前看正常,疫情及疫情后都沒有影響需求,鋁價(jià)堅(jiān)挺。未來電動(dòng)車、機(jī)器人、飛行器都有強(qiáng)烈的輕量化需求,鋁是非常適合的輕量化材料

3.5 我國電解鋁產(chǎn)能封頂,當(dāng)前產(chǎn)量已經(jīng)觸及產(chǎn)能天花板,也就是供給要受限了

證券之星估值分析提示云鋁股份盈利能力良好,未來營收成長性較差。綜合基本面各維度看,股價(jià)合理。更多

證券之星估值分析提示神火股份盈利能力優(yōu)秀,未來營收成長性一般。綜合基本面各維度看,股價(jià)偏低。更多

證券之星估值分析提示中國鋁業(yè)盈利能力良好,未來營收成長性一般。綜合基本面各維度看,股價(jià)合理。更多

以上內(nèi)容與證券之星立場無關(guān)。證券之星發(fā)布此內(nèi)容的目的在于傳播更多信息,證券之星對(duì)其觀點(diǎn)、判斷保持中立,不保證該內(nèi)容(包括但不限于文字、數(shù)據(jù)及圖表)全部或者部分內(nèi)容的準(zhǔn)確性、真實(shí)性、完整性、有效性、及時(shí)性、原創(chuàng)性等。相關(guān)內(nèi)容不對(duì)各位讀者構(gòu)成任何投資建議,據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。股市有風(fēng)險(xiǎn),投資需謹(jǐn)慎。如對(duì)該內(nèi)容存在異議,或發(fā)現(xiàn)違法及不良信息,請發(fā)送郵件至,我們將安排核實(shí)處理。如該文標(biāo)記為算法生成,算法公示請見 網(wǎng)信算備240019號(hào)。