簡體中文

簡體中文

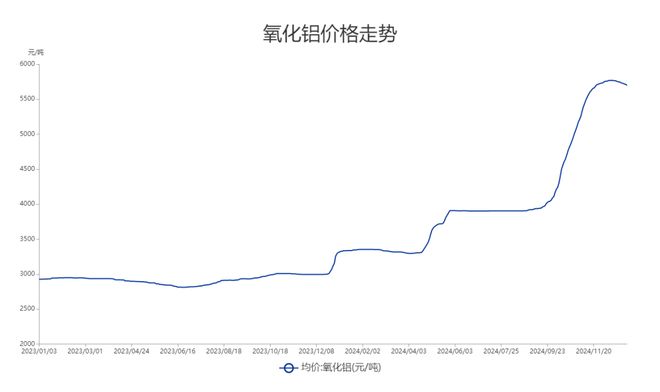

價格從約3150元/噸一路飆升至約5700元/噸,年內(nèi)漲幅約80%。日前,多家產(chǎn)業(yè)鏈公司預告2024年業(yè)績向好,其中天山鋁業(yè)預計同比增幅超過100%。

2025年1月21日,天山鋁業(yè)(002532.SZ)披露2024年度業(yè)績預告。公司預計2024年實現(xiàn)歸母凈利潤44.50億元,同比增長101.79%;預計實現(xiàn)扣非歸母凈利潤43.20億元,同比增長129.41%。當天收盤,公司收漲1.14%,總市值約413億元。

根據(jù)公司前期披露的定期報告,2024年第一至第三季度分別實現(xiàn)歸母凈利潤7.20億元、13.54億元、10.10億元。以此計算,第四季度歸母凈利潤預計為13.66億元,與2023年四季度的5.68億元相比增長140.49%。

對于本期業(yè)績高增的原因,天山鋁業(yè)表示,2024年自產(chǎn)氧化鋁對外銷售均價同比上升約40%,產(chǎn)量同比增加約7.5%,氧化鋁板塊利潤同比實現(xiàn)較大幅度增長。另外,公司自產(chǎn)鋁錠對外銷售均價同比上升約6.5%,除氧化鋁之外的其他生產(chǎn)要素成本有所下降,電解鋁板塊利潤同比亦實現(xiàn)增長。

公司曾在2024年三季度業(yè)績說明會上表示,自產(chǎn)鋁錠及氧化鋁外銷均價較2023年同期分別上漲約6%和30%。可見,上述產(chǎn)品售價在第四季度進一步提高。

2024年,氧化鋁價格創(chuàng)下十多年來新高。根據(jù)Choice金融終端數(shù)據(jù),受國內(nèi)外鋁土礦供給擾動、氧化鋁產(chǎn)能不匹配、外盤價格高企等因素影響,國內(nèi)氧化鋁價格從2023年底啟動階梯式上行,2024年9月底開始強勢上漲。截至2024年12月31日,氧化鋁價格約為5700元/噸,而2024年初約為3150元/噸,年內(nèi)漲幅約80%。

南山鋁業(yè)(600219.SH)預計,2024年實現(xiàn)歸母凈利潤45.16億元至48.64億元,同比增長30%至40%;實現(xiàn)扣非歸母凈利潤46.15億元至50.23億元,同比增長70%至85%。

一方面,公司印尼200萬噸氧化鋁項目產(chǎn)能全部釋放,產(chǎn)量較2023年同期增加。另一方面,鋁錠及氧化鋁粉價格受市場影響上漲幅度較大,公司作為全產(chǎn)業(yè)鏈的鋁深加工企業(yè),具有較好的成本控制和抗風險優(yōu)勢,憑借長期積累的優(yōu)質(zhì)服務(wù)與產(chǎn)品質(zhì)量,與客戶建立了深度互信關(guān)系,客戶群體穩(wěn)固,業(yè)務(wù)發(fā)展態(tài)勢較好。

公司表示,2024年國內(nèi)外鋁價同比上漲,公司加大市場開拓力度,落實挖潛降本增效,主要產(chǎn)品銷量同比增加,營業(yè)收入同比增長,產(chǎn)品毛利率同比提高,計提的資產(chǎn)減值損失同比減少。同時,人民幣兌美元匯率波動,匯兌收益同比增加,以及享受增值稅加計抵減政策計入其他收益等促使公司經(jīng)營業(yè)績同比改善。

華峰鋁業(yè)(601702.SH)作為鋁熱傳輸材料市場領(lǐng)先企業(yè),憑借核心競爭優(yōu)勢,不斷開拓海內(nèi)外市場,客戶群體及核心客戶份額穩(wěn)定增加、銷量穩(wěn)步提升,產(chǎn)品結(jié)構(gòu)不斷向高技術(shù)類、高附加值類驅(qū)動優(yōu)化。公司預計2024年實現(xiàn)歸母凈利潤11.70億元至12.60億元,同比增加30.14%到40.16%;預計實現(xiàn)扣非歸母凈利潤11.40億元至12.30億元,同比增加29.99%到40.25%。

順博合金(002996.SZ)在重慶合川、廣東清遠、湖北襄陽、安徽馬鞍山設(shè)立了四大生產(chǎn)基地,共有鑄造鋁合金產(chǎn)能105萬噸。2024年,安徽、湖北基地產(chǎn)能釋放,銷量、毛利雙雙增長,疊加出讓順博合金江蘇有限公司71.41%股權(quán),股權(quán)處置收益增加,公司歸母凈利潤預盈1.65億元至2億元,同比增長32.05%至60.06%。

索通發(fā)展(603612.SH)也在業(yè)績預告中稱,2024年預焙陽極所處的原鋁產(chǎn)業(yè)鏈展現(xiàn)出良好發(fā)展態(tài)勢,原鋁產(chǎn)量穩(wěn)步增長,同時石油焦與預焙陽極的價格呈現(xiàn)止跌企穩(wěn)的態(tài)勢,為公司業(yè)績提升創(chuàng)造了有利的外部環(huán)境。公司預計2024年歸母凈利潤為2.40億元至2.70億元,實現(xiàn)扭虧為盈。

2025年1月18日,新疆眾和(600888.SH)披露,為抓住上游氧化鋁產(chǎn)業(yè)發(fā)展機會,公司將通過全資子公司收購關(guān)聯(lián)方新疆特變電工集團有限公司持有的防城港中絲路新材料科技有限公司(以下簡稱:防城港公司)67%的股權(quán),公司將支付8000萬元股權(quán)轉(zhuǎn)讓款,同時向防城港公司支付25500萬元用于繳納注冊資本金。

防城港公司自2022年成立以來,主要開展年產(chǎn)240萬噸氧化鋁項目前期工作。新疆眾和已形成“能源—一次高純鋁/合金產(chǎn)品—高純鋁—電子鋁箔—電極箔”的電子新材料和鋁精深加工產(chǎn)業(yè)鏈,公司表示,經(jīng)過多年發(fā)展,國內(nèi)鋁電子材料產(chǎn)業(yè)增速趨緩,但產(chǎn)業(yè)鏈上游氧化鋁競爭格局出現(xiàn)了新的變化。隨著進口鋁土礦的比例增加,臨港(靠近港口)氧化鋁項目由于運輸成本低,較內(nèi)陸氧化鋁項目具有顯著的成本優(yōu)勢。

2025年1月7日,宏創(chuàng)控股發(fā)布收購預案,擬以發(fā)行股份的方式收購實控人控制的山東宏拓實業(yè)有限公司。標的公司是全球最大的電解鋁生產(chǎn)商之一,產(chǎn)品線覆蓋氧化鋁、電解鋁及鋁深加工等鋁產(chǎn)業(yè)全鏈條,擁有電解鋁年產(chǎn)能645.90萬噸、氧化鋁年產(chǎn)能1750萬噸。

本次交易前,宏創(chuàng)控股主要從事鋁加工業(yè)務(wù)。交易完成后,公司將充分整合存量電解鋁產(chǎn)能,同時將優(yōu)質(zhì)上游產(chǎn)業(yè)資源注入上市公司,從單一的鋁加工業(yè)務(wù)供應商快速成長為涵蓋氧化鋁、電解鋁及鋁深加工的全產(chǎn)業(yè)鏈龍頭上市公司。同時,宏創(chuàng)控股控股股東及實際控制人作出的關(guān)于解決同業(yè)競爭問題的承諾將得到切實履行。

值得注意的是,2025年以來,氧化鋁價格快速下跌,根據(jù)Choice金融終端數(shù)據(jù),1月20日已跌至4400元/噸左右,較2024年末跌超兩成,但仍在較高價位區(qū)間。

展望后市,紫金天風期貨研報預計,海內(nèi)外氧化鋁供需緊平衡的格局會在2025年第二季度出現(xiàn)改變,逐步走向九游官網(wǎng)app寬松格局。在預期產(chǎn)能落地較順利的情況下,預計氧化鋁價格的主要運行區(qū)間將在3600元/噸至4250元/噸。

中信證券研報預計,2025年氧化鋁價格將逐步回落,均價區(qū)間或為3500元/噸至4000元/噸。隨著氧化鋁價格逐步下降,電解鋁價格維持強勢,電解鋁行業(yè)利潤回升有望重歸鋁板塊投資主線。