簡(jiǎn)體中文

簡(jiǎn)體中文

今年年初,江順科技向證監(jiān)會(huì)提交了注冊(cè)申請(qǐng),并在 9月份更新了招股說(shuō)明書(shū)。 本次 I PO ,江順科技擬 募集資金 5 .6 億元, 主要投向鋁型材精密工模具擴(kuò)產(chǎn)建設(shè)項(xiàng)目 、 鋁擠壓成套設(shè)備生產(chǎn)線建設(shè)項(xiàng)目 ,以及 補(bǔ)充流動(dòng)資金項(xiàng)目 。上述項(xiàng)目實(shí)施完成后,公司將實(shí)現(xiàn) 生產(chǎn)規(guī)模、生產(chǎn)效率、技術(shù)水平、產(chǎn)品競(jìng)爭(zhēng)力 的 有效提升, 并 提高市場(chǎng)競(jìng)爭(zhēng)能力和持續(xù)發(fā)展能力。

江蘇江順精密科技集團(tuán)股份有限公司(以下簡(jiǎn)稱“江順科技”)主要從事鋁型材擠壓模具及配件、鋁型材擠壓配套設(shè)備、精密機(jī)械零部件等產(chǎn)品的研發(fā)、設(shè)計(jì)、生產(chǎn)和銷售。 在鋁型材擠壓模具及配件和鋁型材擠壓配套設(shè)備方面,公司產(chǎn)品均面向鋁型材制造行業(yè),包括建筑鋁型材和工業(yè)鋁型材的生產(chǎn)制造。

據(jù)江順科技招股書(shū)披露,目前,公司已與國(guó)內(nèi)鋁型材制造行業(yè)的華建鋁業(yè)、棟梁鋁業(yè)、鑫鉑股份、豪美新材、敏實(shí)集團(tuán)、旭升集團(tuán)、興發(fā)鋁業(yè),以及國(guó)外知名鋁型材制造企業(yè)如 WISPECO 建立了長(zhǎng)期、穩(wěn)定的合作關(guān)系。在精密機(jī)械零部件方面,公司產(chǎn)品主要應(yīng)用于軌道交通、新能源風(fēng)電及工程機(jī)械等領(lǐng)域,主要客戶包括中車公司、布蘭肯集團(tuán)、濱海通達(dá)、龐巴迪集團(tuán)、Traktionssysteme Austria GmbH 等。

從專利成果角度來(lái)看,截至2024年6月30日,江順科技及其下屬子公司合計(jì)擁有256項(xiàng)專利,其中發(fā)明專利47項(xiàng)。

那么,鋁型材行業(yè)目前的發(fā)展?fàn)顩r又如何呢?由于鋁及鋁合金質(zhì)量輕,易于加工成各種形狀,下游各行業(yè)對(duì)其需求量不斷提高,其在很多領(lǐng)域都具備巨大的替代空間。在建筑領(lǐng)域“以鋁節(jié)木”的替代應(yīng)用不斷深入,行業(yè)中鋁合金門(mén)框和幕墻等已廣泛使用,大量節(jié)約了木材資源;在交通運(yùn)輸領(lǐng)域“以鋁代鋼”的現(xiàn)象也越來(lái)越多,軌道交通和高速鐵路的配套設(shè)施已普遍采用鋁制品代替鋼材,對(duì)鋁型材需求量不斷增多。

在新興領(lǐng)域,鋁型材的應(yīng)用空間亦十分廣闊。在汽車輕量化方面,新能源汽車產(chǎn)量的增加和傳統(tǒng)汽車“輕量化”趨勢(shì)的發(fā)展,使得汽車用鋁合金需求量大幅增加。在新能源行業(yè)和消費(fèi)電子行業(yè)中,鋁合金材料的滲透率也在不斷提升。鋁型材應(yīng)用行業(yè)范圍廣、規(guī)模大,為行業(yè)的持續(xù)發(fā)展提供了強(qiáng)力支撐,同時(shí)也為江順科技的穩(wěn)定發(fā)展帶來(lái)機(jī)遇。

從國(guó)內(nèi)競(jìng)爭(zhēng)來(lái)看,在鋁型材擠壓模具、擠壓配套設(shè)備及精密機(jī)械零部件領(lǐng)域,企業(yè)數(shù)量眾多且分散,市場(chǎng)集中度低。大部分企業(yè)規(guī)模較小、技術(shù)水平和裝備水平較低,受人才、技術(shù)、工藝、資金、客戶資源等因素的制約,低端產(chǎn)品同質(zhì)化明顯,高端產(chǎn)品及新產(chǎn)品開(kāi)發(fā)能力不足,產(chǎn)品質(zhì)量總體穩(wěn)定性不足、品種結(jié)構(gòu)較單一、一站式配套服務(wù)能力弱,從而無(wú)法形成品牌競(jìng)爭(zhēng)力。與此同時(shí),國(guó)內(nèi)少數(shù)領(lǐng)先企業(yè)生產(chǎn)規(guī)模較大,不斷提高生產(chǎn)裝備柔性化、自動(dòng)化程度,持續(xù)加強(qiáng)研發(fā)投入,延伸一站式配套服務(wù),在中高端應(yīng)用市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)突出,市場(chǎng)份額日益向該等領(lǐng)先企業(yè)集中。

根據(jù)中國(guó)有色金屬加工工業(yè)協(xié)會(huì)的統(tǒng)計(jì)數(shù)據(jù),2020年至2022年,我國(guó)鋁擠壓材產(chǎn)量分別為2138萬(wàn)噸、2202萬(wàn)噸和2150萬(wàn)噸。江順科技生產(chǎn)的模具產(chǎn)品為鋁型材擠壓模具,據(jù)其估算,上述三年中,其模具產(chǎn)品的市場(chǎng)占有率分別約為3.53%、4.27%和5.25%。而在鋁型材擠壓配套設(shè)備行業(yè)和精密機(jī)械零部件制造行業(yè)方面,江順科技并沒(méi)有披露公司的市場(chǎng)占有率。

業(yè)績(jī)方面,近年來(lái),江順科技表現(xiàn)不錯(cuò)。從招股書(shū)披露的數(shù)據(jù)來(lái)看,2021至2023年度,江順科技實(shí)現(xiàn)的營(yíng)業(yè)收入分別為7.42億元、8.92億元、10.43億元,復(fù)合增長(zhǎng)率為18.58%;扣除非經(jīng)常性損益后歸屬于公司普通股股東的凈利潤(rùn)分別為9977.92 萬(wàn)元、1.37億元、1.42億元,復(fù)合增長(zhǎng)率為19.10%。 2024 年1-6月,其實(shí)現(xiàn)的營(yíng)業(yè)收入為5.75億元,扣除非經(jīng)常性損益后歸屬于公司普通股股東的凈利潤(rùn)7564.91萬(wàn)元。

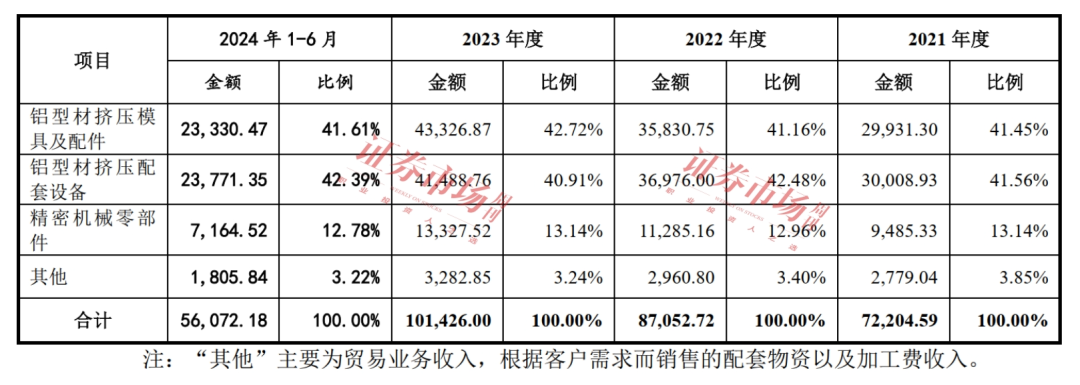

從主營(yíng)業(yè)務(wù)收入構(gòu)成來(lái)看,來(lái)自鋁型材擠壓模具及配件和鋁型材擠壓配套設(shè)備的收入占比最高,兩類產(chǎn)品的收入占比在2021至2024年1-6月各期均超過(guò)八成,其中來(lái)自鋁型材擠壓模具及配件的收入金額分別為2.99億元,3.58億元、4.33億元和2.33億元,收入占比分別為41.45%、41.16%、42.72%和41.61%;來(lái)自鋁型材擠壓配套設(shè)備的收入分別為3億元、3.70億元、4.15億元和2.38億元,收入占比分別為41.56%、42.48%、40.91%和42.39%。這兩類產(chǎn)品是其最核心的產(chǎn)品。此外,來(lái)自精密機(jī)械零部件的收入占比均超過(guò)一成。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

對(duì)于鋁型材擠壓配套設(shè)備收入的快速增長(zhǎng),深交所在下發(fā)的問(wèn)詢函中要求公司 結(jié)合主要下游行業(yè)景氣度、產(chǎn)品使用壽命、主要客戶業(yè)務(wù)規(guī)模變動(dòng)、客戶拓展及發(fā)行人在手訂單變動(dòng)等 , 進(jìn)一步說(shuō)明鋁型材擠壓配套設(shè)備后續(xù)銷售的持續(xù)性,是否存在大幅下滑風(fēng)險(xiǎn)。

此外,在后續(xù)的審議會(huì)議現(xiàn)場(chǎng)問(wèn)詢中,深交所上市審核委員會(huì)也要求公司說(shuō)明報(bào)告期內(nèi)鋁型材擠壓配套設(shè)備收入大幅增長(zhǎng)的原因及合理性;并要求其結(jié)合市場(chǎng)需求、發(fā)行人競(jìng)爭(zhēng)優(yōu)劣勢(shì)、新增訂單等,說(shuō)明鋁型材擠壓配套設(shè)備收入的穩(wěn)定性與持續(xù)性。

伴隨著江順科技營(yíng)業(yè)收入的增長(zhǎng),其應(yīng)收部分的規(guī)模也日益龐大。 根據(jù)招股書(shū)披露, 報(bào)告期各期末,公司應(yīng)收賬款賬面價(jià)值分別為12202.22萬(wàn)元、16123.41萬(wàn)元、18556.36萬(wàn)元和22233.51萬(wàn)元;應(yīng)收賬款融資金額則分別為15923.88萬(wàn)元、12051.90萬(wàn)元、11562.55萬(wàn)元和12016.41萬(wàn)元。

從期后回款情況來(lái)看,上述周期內(nèi),應(yīng)收賬款期后回款金額分別為12716.37萬(wàn)元、 16148.18萬(wàn)元、17108.39萬(wàn)元和5734.18萬(wàn)元, 期后回款比例分別為97.13%、93.37%、86.02%和24.16%,呈現(xiàn)下降趨勢(shì)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

對(duì)于其應(yīng)收賬款情況,江順科技在招股書(shū)中表示,雖然公司的主要客戶信譽(yù)較好,但隨著公司業(yè)務(wù)規(guī)模的擴(kuò)大,應(yīng)收賬款金額可能進(jìn)一步增加,如果未來(lái)市場(chǎng)環(huán)境、客戶經(jīng)營(yíng)等情況出現(xiàn)不利變化,公司存在因貨款回收不及時(shí)、應(yīng)收賬款金額增多、應(yīng)收賬款周轉(zhuǎn)率下降引起的經(jīng)營(yíng)風(fēng)險(xiǎn) 。

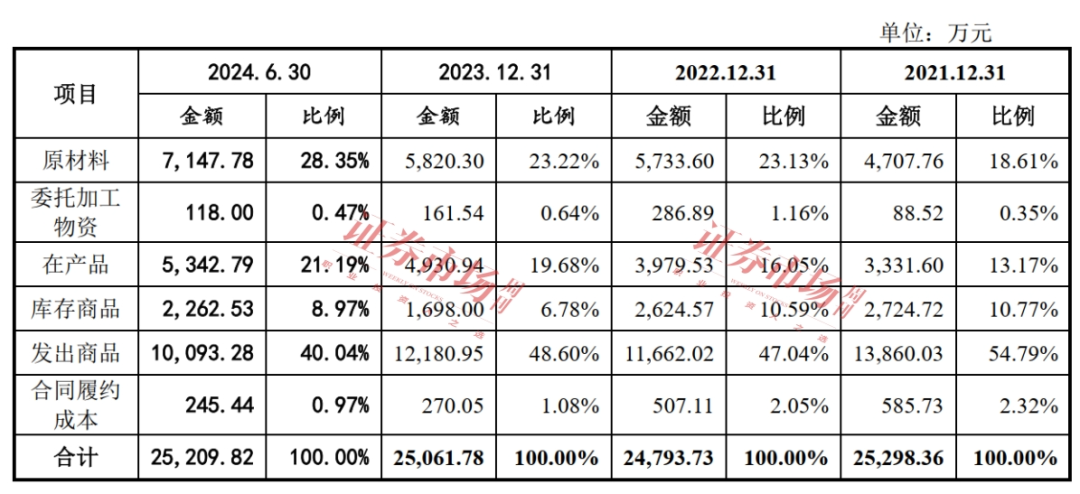

招股書(shū)還披露,報(bào)告期各期末,江順科技的存貨賬面價(jià)值分別為25298.36萬(wàn)元、24793.73萬(wàn)元、25061.78萬(wàn)元和25209.82萬(wàn)元,存貨主要由原材料、在產(chǎn)品和發(fā)出商品構(gòu)成。發(fā)出商品賬面價(jià)值分別為13860.03萬(wàn)元、11662.02萬(wàn)元、12180.95萬(wàn)元和10093.28萬(wàn)元,占存貨賬面價(jià)值的比例分別為54.79%、47.04%、48.60%和40.04%。其中鋁型材擠壓配套設(shè)備發(fā)出商品占存貨比例較高。

對(duì)于上述情況,上市委在審議會(huì)議上要求公司說(shuō)明鋁型材擠壓配套設(shè)備發(fā)出商品占存貨比例較高的原因及合理性,是否存在跨期調(diào)節(jié)收入的情形。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

應(yīng)收賬款與存貨金額過(guò)高,會(huì)占用企業(yè)的流動(dòng)性,影響到資金鏈。從招股書(shū)披露的信息來(lái)看,江順科技2023年的貨幣資金為2.03億元,而2024年上半年,在公司應(yīng)收賬款和存貨金額較高的背景下,其賬戶上的貨幣資金減少到1.45億元。

與此同時(shí),公司賬戶的短期借款也從2023年末的4905.48萬(wàn)元,增加到2024年6月末的1.94億元,半年間,增幅達(dá)294.8%。

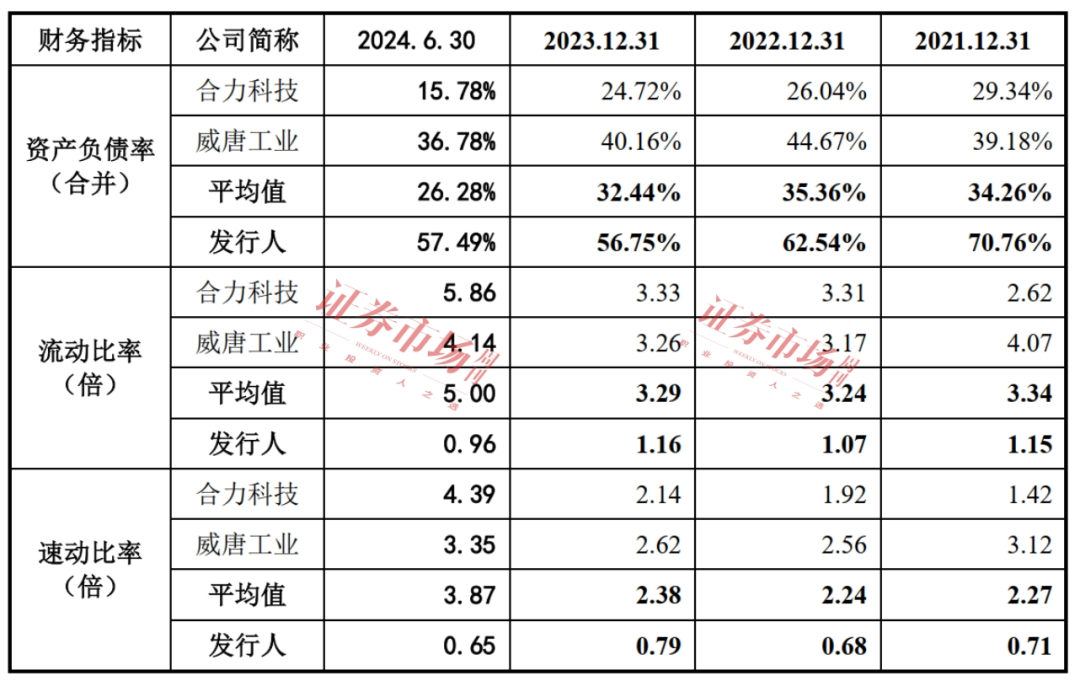

江順科技賬戶上貨幣資金減少、短期借款增加的事實(shí),也影響到了公司的償債能力指標(biāo)。 據(jù)招股書(shū)披 露, 江順科技2024年6月末的資產(chǎn)負(fù)債率為57.49%,而2023年末則為56.75%, 其資產(chǎn)負(fù)債率略有增長(zhǎng); 而流動(dòng)比率和速動(dòng)比率方面,2024年6月末的數(shù)值分別為0.96倍和0.65倍,2023年末則分別為1.16倍和0.79倍, 其流動(dòng)比率和速動(dòng)比率也較以前更低,體現(xiàn)出償債能力有所減弱。

在招股書(shū)中,江順科技選擇了合力科技和威唐工業(yè)作為同行業(yè)可比公司進(jìn)行了對(duì)比,對(duì)比數(shù)據(jù)顯示,江順科技報(bào)告期內(nèi)的資產(chǎn)負(fù)債率分別為70.76%、62.54%、56.75%和57.49%,而同行業(yè)公司均值則分別為34.26%、35.36%、32.44%和26.28%,江順科技資產(chǎn)負(fù)債率遠(yuǎn)超行業(yè)均值。

流動(dòng)比率方面,江順科技分別為1.15倍、1.07倍、1.16倍及0.96倍,而行業(yè)均值則分別為3.34倍、3.24倍、3.29倍及5.00倍,江順科技遠(yuǎn)低于行業(yè)均值;速動(dòng)比率方面,江順科技分別為0.71倍、0.68倍、0.79倍和0.65倍,而行業(yè)均值則分別為2.27倍、2.24倍、2.38倍及3.87倍。對(duì)比之下,江順科技償債指標(biāo)與行業(yè)公司仍有較大差距。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

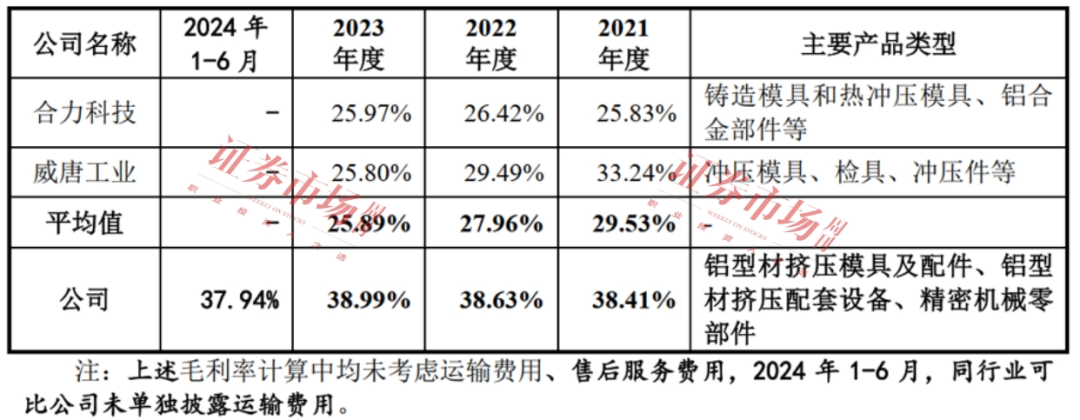

償債能力雖然不及同行業(yè)均值,但江順科技的毛利率卻要大幅高過(guò)行業(yè)平均水平。根據(jù)招股書(shū)披露,報(bào)告期內(nèi),江順科技的綜合毛利率分別為38.41%、38.63%、 38.99%和37.94%,而2021年至2023年,合力科技和威唐工業(yè)兩家公司的行業(yè)均值則分別為29.53%、27.96%、25.89%。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

對(duì)于自己高過(guò)行業(yè)均值的毛利率,江順科技表示,存在較高毛利率無(wú)法維持的風(fēng)險(xiǎn),“若未來(lái)出現(xiàn)行業(yè)競(jìng)爭(zhēng)加劇導(dǎo)致產(chǎn)品銷售價(jià)格下降、原材料價(jià)格上升而公司未能有效控制和轉(zhuǎn)嫁產(chǎn)品成本、因客戶需求變化導(dǎo)致公司現(xiàn)有產(chǎn)品銷售結(jié)構(gòu)發(fā)生不利變動(dòng)、公司未能及時(shí)推出新的技術(shù)領(lǐng)先產(chǎn)品有效參與市場(chǎng)競(jìng)爭(zhēng)等情況,公司毛利率將存在下降的風(fēng)險(xiǎn),將對(duì)公司的經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生不利影響。”

在上市委會(huì)議現(xiàn)場(chǎng)問(wèn)詢中,上市委要求江順科技結(jié)合產(chǎn)品結(jié)構(gòu)、技術(shù)路線等,說(shuō)明同行業(yè)可比公司選取是否合理,并要求其說(shuō)明綜合毛利率高于同行業(yè)可比公司的原因及合理性。